O escritório DBA, associado e braço jurídico da Abralog, apresenta em nossa sessão Logística Legal, relatório do Grupo de Trabalho criado no 14º Comitê Jurídico da Associação Brasileira de Atacadistas e Distribuidores, que estudou a Reforma Tributária em andamento no Congresso Nacional.

No texto, o DBA, que é consultor jurídico da ABAD, apresenta os resultados gerados – o foco principal do debate feito por esse grupo de trabalho foi a PEC 45, mas também analisou duas emendas sobre o tema, que tramitam no parlamento. Veja a íntegra do relatório:

- Conforme discutido no 14º COMITÊ JURÍDICO DA ABAD1, o país clama pela reforma tributária. E, embora haja consenso de que as normas devem ser revistas, a dificuldade surge quando as mudanças e problemas2 começam a ser discutidos na prática, razão pela qual foi criado o Grupo de Trabalho (GT) destinado a analisar e debater as propostas para reforma tributária sobre o consumo.

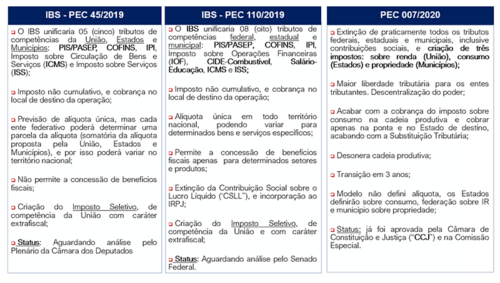

- Com efeito, muito embora o objetivo do GT seja discutir a PEC nº 45/2019, é importante destacar que atualmente há 3 (três) PEC’s que propõem a reforma tributária, quais sejam: PEC nº 110/2019, PEC nº 45/2019 e PEC nº 007/2020. Confira-se as principais características de cada proposta:

- Sinteticamente, as três PEC’s visam a simplificação do sistema tributário brasileiro, de modo a extinguir os inúmeros tributos existentes e criar outros, que em tese, serão mais simples. O objetivo das propostas é acabar com a complexidade tributária no Brasil.

- A fim de enfrentar os diversos pontos de atenção, o GT promoveu audiências públicas, visitas técnicas em diversos estados da federação para promover o debate sobre o tema, reuniões administrativas, bem como criou o seguinte cronograma de trabalho:

Data |

Atividade |

|

06 a 10/3 |

Apresentação das propostas de Emenda à Constituição nºs 45 e 110, de 2019 Relator da PEC 45: Aguinaldo Ribeiro

Relator da PEC 110: Roberto Rocha Secretário Extraordinário da Reforma Tributária: Bernard Appy |

| 13 a 17/3 | Diagnóstico do sistema tributário atual |

| 20 a 24/3 | Melhores práticas internacionais de tributação sobre o consumo |

| 27 a 31/3 | Reforma sob a perspectiva federativa |

| 03 a 06/4 | Reforma sob a perspectiva setorial |

| 10 a 14/4 | Reforma sob a perspectiva distributiva |

| 17 a 20/4 | Reforma sob a perspectiva da economia digital e economia verde |

| 24 a 28/4 | Reforma sob a perspectiva da administração tributária |

| 1 a 5/5 | Missão oficial |

| 8 a 12/5 | Seminário final do Grupo de Trabalho |

| 16/5/2023 | Conclusão do Grupo de Trabalho |

- Após, o GT apresentou o relatório das atividades, criado por ato do Presidente da Câmara dos Deputados, para que, no prazo de 90 dias prorrogáveis por igual período, seja analisado o material e debatida a PEC nº 45/2019.

- Passa-se a análise das diretrizes do GT para o substitutivo a ser apresentado à PEC nº 45/2019.

- De acordo com o relatório, foi acertada a PEC nº 45/2019 sobre a instituição de um imposto geral sobre o consumo cobrado sobre o valor agregado (Imposto sobre Bens e Serviços – IBS) e um imposto específico sobre determinados bens (Imposto Seletivo), alinhando o ordenamento brasileiro ao modelo adotado pela quase totalidade dos países do mundo.

- Além disso, o relatório confirma a manutenção de um dos prismas da reforma tributária, qual seja: a tributação no destino por meio do IBS de base dupla (não cumulativo e com poucas alíquotas e exceções).

- O relatório sugere a adoção do Imposto Sobre Valor Agregado (IVA) dual com a criação de dois tributos, um de competência da União (nacional) e outro compartilhado entre os estados e municípios (subnacional), sendo que os dois tributos devem funcionar de forma harmonizada, contribuindo para a simplificação do sistema.

- O relatório também previu a não cumulatividade plena, de modo que seja garantida a tributação efetiva que é aquela correspondente à aplicação da alíquota sobre o preço do bem ou serviço entregue ao consumidor final, o que se alcança com a técnica de permitir que o imposto pago anteriormente sobre todos os insumos utilizados nas etapas de produção seja compensado com o imposto a pagar.

- O GT trouxe a recomendação sobre o requisito para que haja o reconhecimento do crédito do IBS pelo adquirente, indicando que se deve garantir o direito à dedução do valor cobrado anteriormente independentemente da comprovação do efetivo pagamento do imposto pelo fornecedor.

- Além disso, o GT sugeriu à adoção de uma alíquota padrão, permitindo-se outras alíquotas para bens e serviços específicos, a fim de ser adotado um sistema eficiente, fundamentado nas melhores práticas dos IVA’s internacionais, mantendo-se a simplificação e a segurança jurídica e afastando o contencioso sobre a correta classificação fiscal de diversos bens e serviços.

- O relatório apresentado pelo GT recomenda expressamente a avaliação da possibilidade de manutenção do tratamento diferenciado aos produtos da cesta básica. Trata-se de um pedido reiterado nas audiências públicas pelo Wellington Dias (Senador e ministro do desenvolvimento), Mailson da Nóbrega (ex-Ministro da Fazenda), Renato Conchon (coordenador do CNA), Isac Moreno (SINDIFISCO), etc.

- Para evitar a regressividade da tributação sobre o consumo, o GT indicou a adoção do cashback como forma de devolução de parte do imposto para famílias de baixa renda. O grupo de trabalho recomendou a criação de um sistema, definindo-se posteriormente qual o público elegível a ser beneficiado, como instrumento para a implementação de progressividade na tributação do consumo.

- No que tange ao Regimes Tributários Favorecidos (RTT), o GT trouxe como diretriz a sua manutenção, atualmente estabelecidos na Constituição Federal (Zona Franca de Manaus e o Simples Nacional).

- O GT também propôs o tratamento tributário específico no IBS para alguns serviços e produtos cuja comercialização dificultam ou não recomendam a apuração tradicional por meio de confronto de créditos e débitos. É o caso de operações com bens imóveis, serviços financeiros, seguros, cooperativas, combustíveis e lubrificantes, que necessitam de sistemas de apuração próprios.

- O relatório divulgado também trouxe a previsão da criação de um fundo de desenvolvimento com o objetivo de reduzir desigualdades regionais e de estimular a manutenção de empreendimentos nas regiões menos desenvolvidas, que deixarão de contar com benefícios fiscais dos tributos Nesse contexto, a diretriz é de construção de um Fundo de Desenvolvimento Regional (FDR) com financiamento e critérios de distribuição adequados.

- No que diz respeito aos benefícios fiscais do ICMS convalidados até 2032, pela Lei Complementar nº 160/2017, o grupo entendeu que devem ser respeitados. Além disso, foi sugerido que o substitutivo defina, após discussão com os Governos federal e estaduais, a formatação necessária para o cumprimento dessa diretriz.

- O GT propôs que a transição dos tributos atuais para o novo modelo seja feita ao longo de alguns anos, tendo por referência as propostas constantes das PECs nºs 45 e 110, que contemplam uma mudança mais rápida para o PIS e a Cofins e uma alteração gradual para o ICMS e o ISS. Ainda, que a transição seja feita de modo a manter a arrecadação dos tributos atuais como proporção do PIB. Em nenhuma hipótese haverá aumento da carga tributária.

- No que tange a transição federativa, em razão das alterações que o novo modelo tributário trará para a economia do país, com ganhos de arrecadação para todos os entes, deve ser garantida a capacidade financeira a curto prazo, que poderá ser obtida com uma regra de transição para os entes que transfira horizontalmente a arrecadação de maneira suave, ao longo de muitos anos.

- O GT sugeriu a criação do Conselho Federativo para gestão do IBS compartilhada entre estados, DF e municípios, garantindo a distribuição dos recursos conforme o princípio do destino, a unicidade da regulamentação do imposto e a ágil devolução dos créditos aos contribuintes. Toda competência que não possua essas caraterísticas continuará sendo exercida pelas Administrações Tributárias dos entes subnacionais.

- Ademais, o relatório previu a criação de um imposto seletivo que desestimule o consumo de determinados bens ou serviços. Segundo o Grupo de Trabalho, pela complexidade do tema, a diretriz é que se mantenha a redação ampla e se transfiram as especificidades para a discussão infraconstitucional.

- Por fim, de acordo com as informações da Câmara dos Deputados, o presidente Arthur Lira deverá levar o projeto da Reforma Tributária para votação no Plenário da Câmara na primeira semana de julho, de modo que faremos o acompanhamento ostensivo dos desdobramentos, em razão dos possíveis impactos para o setor.

- Estamos à disposição para dúvidas através do e-mail [email protected] e [email protected].

¹ Apresentação disponível em: https://drive.google.com/file/d/1owtJgkzi_t-SSm2W08MN6k2zMcI7Fn57/view.

² Extrema complexidade da legislação (exclusão base de cálculo, benefícios fiscais, alto número de leis, etc.; Restrições aos créditos que causam problema na não cumulatividade; Base de incidência altamente fragmentada setorialmente; cobrança do ICMS no Estado de origem nas transações interestaduais, o que abre espaço para a guerra fiscal entre os Estados e prejudica as empresas exportadoras.

Foto: Divulgação

{kind=link}