A cobrança na transferência de mercadorias, de um estado para outro, entre estabelecimentos de um mesmo contribuinte estará proibida a partir de 2024. Essa decisão foi aprovada em abril, por 6 votos a 5, pelo plenário virtual do Superior Tribunal Federal (STF) que concluiu o julgamento dos Embargos de Declaração na Ação Declaratória de Constitucionalidade nº 49.

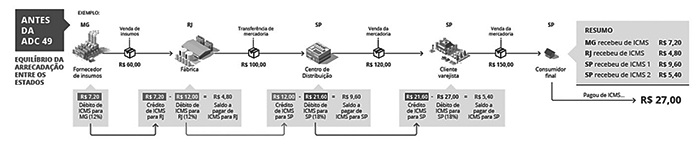

Antes da decisão acima, a situação era completamente diferente. Por exemplo, uma grande rede do varejo em São Paulo com um centro de distribuição no Rio de Janeiro, quando acontecia a transferência de mercadoria, o pagamento do ICMS era feito para o estado destinatário e automaticamente recebia o valor em créditos. O mercado varejista como um todo já estava organizado com essa sistemática fiscal (débito e crédito do ICMS) e a sua própria logística era estruturada de uma forma que não prejudicasse a companhia financeiramente.

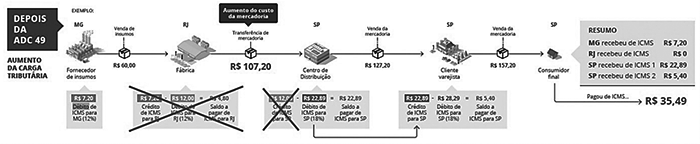

Segundo o advogado Alessandro Dessimoni, sócio fundador da Dessimoni & Blanco Advogados e vice-presidente jurídico da Associação Brasileira de Logística (Abralog), com a nova decisão do STF, não existirá mais o crédito na transferência de mercadoria. Ou seja, os custos na cadeira de abastecimento aumentarão significativamente a partir de 2024, alerta Alessandro Dessimoni.

A partir da nova sistemática, uma empresa de São Paulo que recebe em transferência um produto por R$100,00 deverá recolher integralmente o ICMS quando da transferência (ou venda) e sem o direito ao crédito da operação anterior. Se a transferência for realizada para filial localizada no Rio de Janeiro, por exemplo, o estabelecimento carioca não terá direito ao crédito correspondente. O que acontece?

A empresa de São Paulo não tem mais o crédito do ICMS e a empresa que recebe o material terá que pagar o ICMS para o varejo final. Com a decisão, as operações entre unidades de uma mesma empresa agora não têm mais o sistema débito e crédito acontecendo. Isso vai causar diversos transtornos e impactos para as empresas na cadeia de abastecimento e aumento da carga tributária, desde a compra até a entrega no ponto final de venda, destaca Alessandro Dessimoni.

A seguir, veja o comparativo de como a nova sistemática acarretará o aumento do custo da mercadoria nas transferências das mercadorias entre empresas de um mesmo contribuinte:

Os estados têm até o fim de 2023 para disciplinar o uso dos créditos acumulados. Se isso não acontecer, os contribuintes ficarão liberados para fazer as transferências sem ressalvas e limitações, conclui o advogado Alessandro Dessimoni.

Os estados têm até o fim de 2023 para disciplinar o uso dos créditos acumulados. Se isso não acontecer, os contribuintes ficarão liberados para fazer as transferências sem ressalvas e limitações, conclui o advogado Alessandro Dessimoni.

{kind=link}